Vivir de alquiler es una opción cada vez más elegida como solución habitacional, ya sea por el endurecimiento del acceso hipotecario por parte de la banca o por ser una decisión personal. Y son muchos los propietarios que ponen sus viviendas en arrendamiento buscando una rentabilidad atractiva. De hecho, ya hay al menos 2,2 millones de caseros y esta cifra sigue subiendo.

Por eso, el alquiler en la declaración de la Renta de este año tiene un peso específico. Te explicamos de manera visual los pasos que tiene que dar tanto el arrendador como el inquilino para declarar el alquiler en la renta.

El casero

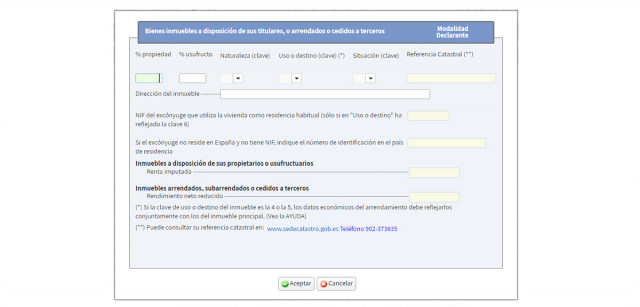

El contribuyente que tenga una vivienda en alquiler debe ir a la página 5 de la declaración (rendimientos del capital inmobiliario). A continuación, hay que ir a la casilla 0057 para cumplimentar los datos.

Hay que indicar si se es propietario y/o usufructuario, y el porcentaje en cada caso.Después hay señalar cuál es la Naturaleza si es urbano o rústico.Â

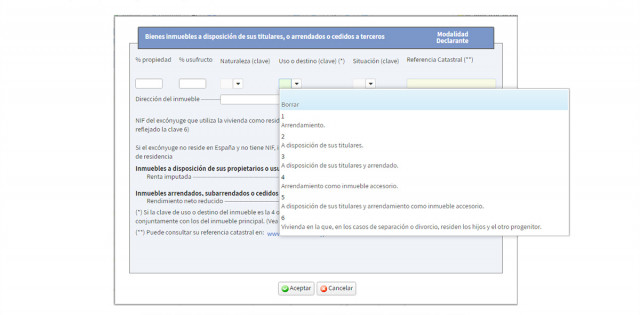

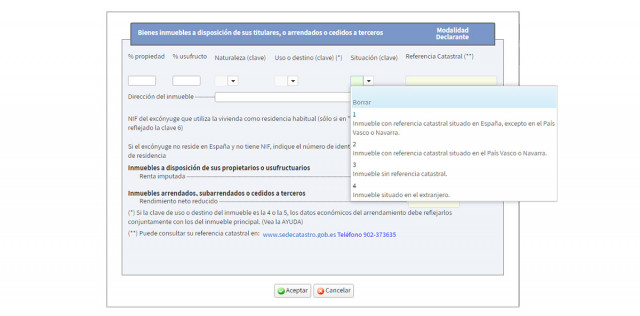

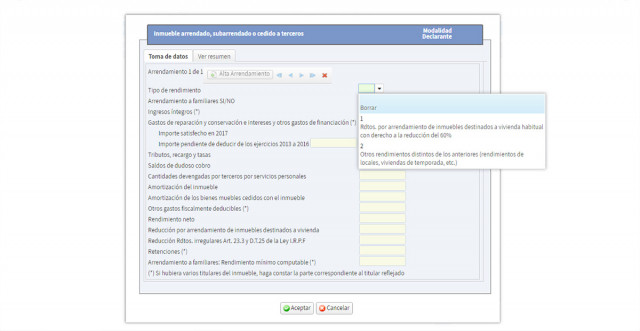

La otra casilla a rellenar es la del uso o destino y aparecen varias opciones: si es para arrendamiento, o está a disposición de sus titulares, etc.Otra casilla que hay que completar es la de la situación:Después hay que rellenar la referencia catastral del inmueble y la dirección.Si ponemos que el inmueble está arrendado (uso 1), sale esta pantalla.Lo primero que pregunta es el tipo de arrendamientos a efectos de la reducción. Hacienda, siguiendo a la Dirección General de Tributos, ya coloca el aquiler de viviendas de temporada (como los pisos turísticos) fuera del ámbito de la reducción.A continuación se rellena cada casilla. Primero ingresos y luego gastos. Algunas se rellenan automáticamente como la de rendimiento neto y la de la reducción del 60%.Si ponemos que está a disposición de sus titulares (uso 2), sale esta pantalla:Si ponemos uso arrendamiento y a disposición de sus titulares se nos activan las dos opciones para cumplimentar datos (la de imuebles a disposición de sus propietarios y la de inmuebles arrendados):Si metemos el uso 4 (arrendamiento como inmueble accesorio), ya sólo podemos rellenar la dirección del inmueble, nada más. Es el caso, por ejemplo, de un alquiler conjunto de vivienda y garaje, sin diferenciar precio. Se mete como vivienda arrendada el piso, y el garaje como inmueble accesorio, sin poner renta cobrada porque ya está incluida en la de la vivienda.Si ponemos uso 5 (a disposición de sus titulares y arrendamiento como inmueble accesorio) sólo se nos activa la dirección del inmueble, y la opción de inmuebles a disposición de sus propietarios, para que indiquemos los días que hemos tenido el inmueble accesorio a nuestra disposición, y así imputarle rentas.Si ponemos el uso 6 (vivienda en caso de separación y divorcio), se nos activa la dirección del inmueble, y la opción para poner el NIF del excónyuge y si reside en el extranjero:

El inquilino

Para aplicarse la deducción estatal por alquiler en vivienda hay que ir al Anexo A.1 (III) de la declaración. Como se puede ver, es para contratos firmados antes de 2015. Actualmente está suprimida, salvo para estos contratos, y con el límite de base imponible. Tienes aquí más información de la Agencia Tributaria.Si pinchamos en la casilla 0668 sale lo siguiente:Hay que escribir el importe satisfecho durante 2017 y el NIF del casero.Por otro lado, hay deducciones autonómicas.  Por ejemplo, en la Comunidad Valenciana sí que hay una deducción por arrendamiento de vivienda habitual y la casilla es la 0997:Si pinchamos en dicha casilla aparece lo siguiente:Dentro de la casilla tipo se despliega lo siguiente:En la casilla clave se despliegue el siguiente menú:Una vez seguidos todos estos pasos, tanto el casero como el inquilino habrán declarado correctamente el alquiler en la declaración de la renta de este año.

En GLOBAL PROPIEDAD seguimos creciendo y queremos compartir nuestro nuevo proyecto que va a beneficiar…

¡A TODO EL MUNDO!

Os presentamos... read more